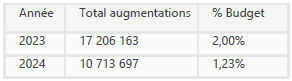

Après vos vacances, Capgemini veut absolument augmenter votre temps de travail quotidien !

Vendredi 29 août 2025 de 15h à 16h30, la direction a poursuivi la réunion extraordinaire du CSE, exigée par la CGT, car celle-ci était suspendue depuis mercredi. Le CSE avait pris ses responsabilités en décidant une expertise qui implique la suspension du projet de modification du planning d’astreinte et des horaires de travail voulu par la direction. (Voir Flash CSE INFRA Capgemini – Août 2025)

La CFDT s’est révélée être la grande complice de la direction. Plusieurs faits le démontrent, on vous explique avec ces morceaux choisis.

Dès le départ, la direction a cherché à bâillonner les élu·es en restreignant la durée de la réunion. Objectif : nous empêcher de poser des questions.

Habituellement, les élu·es peuvent poser leurs questions après chaque diapositive présentée. Allez savoir pourquoi, le secrétaire (élu CFDT) a particulièrement insisté pour que la direction puisse terminer complètement sa présentation et a cherché à imposer que les éluEs posent les questions à la fin. S’agissait-il de venir en soutien de la direction ? En tout cas c’est le résultat, puisqu’après avoir balayé des diapositives de la direction, il ne restait plus que quelques minutes avant la fin de la séance.

Dans un premier temps, nous avons réussi à poser quelques questions, les plus pertinentes, pour qu’elles soient inscrites au procès-verbal. Mais comme nous sommes plutôt tenaces, nous n’avons pas laissé tomber et nous avons réussi à faire entendre l’ensemble de nos questions et remarques sur le sujet.

Et là, à nouveau, un élu de la même organisation suit le scénario de la direction pour éviter l’expertise sur le projet pilote en passant par une inter-ICRP. Or, il n’y a aucun intérêt sur ce projet que la direction ne peut mettre en place, qu’après avoir négocié avec les organisations syndicales représentatives.

Comme par hasard, sans tergiverser, la direction y répond favorablement.

Puis c’est au tour de parole d’autres élu·es qui posent des questions sur le projet. Vient alors la pièce maitresse du scénario. Environ 10 minutes avant la fin, un Représentant Syndical (on vous laisse deviner de quelle Organisation Syndicale) exprime un satisfecit du fait que la direction a repoussé son projet. (Ce qui est normal, c’est la Loi, les actions de la CGT ont permis ce respect.) Avec une grande ignominie, il vient alors expliquer au CSE ce qu’il faut faire. Selon lui, il serait nécessaire de démarrer le projet pour pouvoir l’étudier, travailler le sujet en inter-ICRP et surtout ne pas lancer l’expertise dès maintenant. Ils veulent pouvoir étudier les impacts sur des journées de 9h10 avec des cas concrets. Après avoir demandé à avoir plus de cobayes dans ce projet, ce RS insiste pour les étudier en conditions réelles. Complètement hors-sol et illégal.

C’est alors que le secrétaire intervient. Il a préparé un vote pour abandonner l’expertise décidée à 97 % par le CSE à peine deux jours plus tôt… La blague ! Personne, pas même le bureau du CSE, n’était au courant de ce vote.

Le CSE, à la demande de la CGT, a été suspendu, il doit reprendre lundi, encore une fois, même si le sujet est important, la direction n’a prévu que 30 minutes, manière d’écourter les débats. Le fameux sacrosaint Dialogue Social !

La direction rêve toujours de passer son projet au « bulldozer » et peut compter sur le syndicat majoritaire pour l’aider.

Ce projet mérite l’attention de tous les élu·es. L’expertise a été décidée, elle doit pouvoir être menée, aller à son terme et permettre d’envisager les suites à donner sur ce projet.

Énormément de salarié·es concerné·es par ce projet nous font part de leurs inquiétudes. Ces personnes analysent déjà les impacts de ce projet sur leur santé, leur vie personnelle et familiale, leur stress , leur charge mentale, leurs prises de congés… Beaucoup ne supportent pas d’être des rats de laboratoire pour ce “pilote localisé et expérimental“. Cela leur fait penser aux essais de laboratoire pour les nouveaux médicaments :”Ne vous inquiétez pas, le projet sera testé sur des salarié·es de laboratoire avant tout déploiement à grande échelle.”

Pas d’entourloupe ! La CGT ne lâchera rien !

Les élu·es ont appris grâce à l’expertise que 7 salarié·es de Infra travaillent sur l’IA (Intelligence Artificielle), en lien avec une centaine de consultant·es à l’échelle de la GBL (monde). L’IA est utilisée aujourd’hui couramment chez Infra dans au moins trois domaines liés à la documentation et à la gestion d’incidents. De nouvelles briques sur d’autres sujets sont également en cours de développement. Capgemini implémente aussi des outils IA au stade pilote ou en production chez 5 clients avec leur accord. La direction voudrait très rapidement pousser beaucoup plus loin l’utilisation de l’IA, même si les gains de productivité attendus ne sont pas mirobolants, de l’ordre de 2 à 5 %.

Les élu·es ont appris grâce à l’expertise que 7 salarié·es de Infra travaillent sur l’IA (Intelligence Artificielle), en lien avec une centaine de consultant·es à l’échelle de la GBL (monde). L’IA est utilisée aujourd’hui couramment chez Infra dans au moins trois domaines liés à la documentation et à la gestion d’incidents. De nouvelles briques sur d’autres sujets sont également en cours de développement. Capgemini implémente aussi des outils IA au stade pilote ou en production chez 5 clients avec leur accord. La direction voudrait très rapidement pousser beaucoup plus loin l’utilisation de l’IA, même si les gains de productivité attendus ne sont pas mirobolants, de l’ordre de 2 à 5 %.

Sur les déplacements professionnels, l’objectif 2024 était une diminution de -5,5 % en tonnes de CO2 émises par salarié·e par rapport à 2023. Selon les chiffres de la direction, le résultat n’a été que de -2,2 %. La principale cause, ce sont les réunions internationales du groupe, qui concernent surtout les cadres dirigeants. Pour 2025, la direction s’est bien gardée de tailler dans les ACE et autres kick-offs, elle a tout simplement aligné son objectif sur le réalisé de 2024 ! De plus, elle a changé le thermomètre : il ne s’agit plus maintenant de calculer le nombre de TCO2 par salarié·e mais le total de TCO2 pour l’ensemble des salarié·es de chaque pays.

Sur les déplacements professionnels, l’objectif 2024 était une diminution de -5,5 % en tonnes de CO2 émises par salarié·e par rapport à 2023. Selon les chiffres de la direction, le résultat n’a été que de -2,2 %. La principale cause, ce sont les réunions internationales du groupe, qui concernent surtout les cadres dirigeants. Pour 2025, la direction s’est bien gardée de tailler dans les ACE et autres kick-offs, elle a tout simplement aligné son objectif sur le réalisé de 2024 ! De plus, elle a changé le thermomètre : il ne s’agit plus maintenant de calculer le nombre de TCO2 par salarié·e mais le total de TCO2 pour l’ensemble des salarié·es de chaque pays.

L’avocat du CSE sort manifestement de son rôle. Il met en doute la capacité des élu·es du CSE à analyser une liasse fiscale : or des élu·es, CGT mais pas que, ont suivi des formations pour y trouver des éléments comptables aussi instructifs que les provisions prévues par la direction (pour se prémunir des redressements fiscaux ou des actions intentées par des salarié·es aux prud’hommes), le CIR (crédit d’impôt recherche) versé par l’État, les sommes astronomiques (« fees ») versées au groupe par les filiales françaises, etc.

L’avocat du CSE sort manifestement de son rôle. Il met en doute la capacité des élu·es du CSE à analyser une liasse fiscale : or des élu·es, CGT mais pas que, ont suivi des formations pour y trouver des éléments comptables aussi instructifs que les provisions prévues par la direction (pour se prémunir des redressements fiscaux ou des actions intentées par des salarié·es aux prud’hommes), le CIR (crédit d’impôt recherche) versé par l’État, les sommes astronomiques (« fees ») versées au groupe par les filiales françaises, etc.