Les rapports d’expertise commandés par le CSEC donnent quelques informations intéressantes en matière économique et sociale. Pour rappel, l’UES Capgemini se compose des CSE Appli (et ses sous-entités Apps, FS, Sogeti, etc.), Infra (CIS), Ingénierie (ER&D), Invent (Consulting) et Corporate (Services et Gouvieux). Elle représente la partie française du groupe (monde), moins l’UES Altran (Altran a été racheté par le groupe Capgemini en avril 2020) et la société chapeau, Capgemini SE.

RÉSULTATS ÉCONOMIQUES DE L’UES : EN LIGNE AVEC CEUX DU GROUPE

Le chiffre d’affaires (managé) de l’UES Capgemini (hors Corporate) représente environ 16 % du chiffre d’affaires du groupe. Il connaît une évolution en phase avec celui du groupe. L’UES Capgemini a même fait mieux en 2023 avec +3,7 % de croissance contre +2,4 % pour le groupe. Elle a un taux de marge opérationnelle confortable, comparable à celui du groupe : elle a fait légèrement mieux en 2022 avec 13,2 % contre 13 % pour le groupe. Elle a décroché un peu en 2023 et cela risque de se poursuivre en 2024, le marché européen et notamment français étant moins dynamique et moins lucratif que le marché américain.

Bref, quand la direction nous dit qu’en France la situation économique de Capgemini n’est pas bonne, par exemple pour justifier une non augmentation de notre salaire, il faut lui répondre, chiffres à l’appui.

TAXES VERSÉES AU GROUPE : EN HAUSSE !

L’UES Capgemini verse au groupe différentes taxes qui servent à gaver les cadres dirigeants : les « logo fees » (pour pouvoir utiliser la marque du groupe), les « management fees » (pour « bénéficier » des services administratifs du groupe), les allocations « SBU » (pour payer les coûteux services centraux du groupe), les attributions gratuites d’actions (là, pas besoin de traduire !). Leur montant total est passé de 5,8 % du chiffre d’affaires de l’UES en 2019 à 6,8 % en 2023. Il croit nettement plus que le chiffre d’affaires ou la marge opérationnelle : par exemple en 2023 il a augmenté de 10 %, contre 3,7 % pour le chiffre d’affaires et 1,3 % pour la marge opérationnelle de l’UES. A la 1ère place sur le podium, les allocations SBU avec +15 % par rapport à 2022. Quant aux actions gratuites, leur nombre a explosé de +22 %, leur valeur a augmenté de « seulement » +7 % car l’action a baissé en 2023.

IMPÔTS PAYÉS PAR CAPGEMINI EN FRANCE : « OPTIMISÉS » !

Initialement, Capgemini devait verser 126,6 millions d’euros au fisc français en 2023. Mais la France possède une attractivité fiscale indéniable, quoiqu’en dise le MEDEF. Déduisez le fameux CIR (Crédit d’Impôt Recherche, 71 millions d’euros !), les déficits de quelques filiales (Capgemini a 23 filiales en France !) dans le cadre de l’intégration fiscale, le crédit d’impôt étranger, le crédit d’impôt mécénat, etc. Résultat, Capgemini n’a payé en tout que 41,7 millions d’euros d’impôts en France, ce qui représente moins de 1 % du chiffre d’affaires et de l’ordre de 7 % de la marge opérationnelle, réalisés en France. Une baisse d’impôt des 2/3 : elle est pas belle la vie pour les grandes entreprises ?

ET POUR LES SALAIRES, C’EST TOUJOURS LA SOUPE À LA GRIMACE…

Pour la suite, sdbam signifie salaire de base annuel médian. C’est du brut fixe, sans la partie variable. Quand l’année n’est pas précisée, il s’agit de 2023.

Le sdbam sur l’UES a progressé de +3,9 % par rapport à 2022, alors que l’inflation était de 4,9 %. Il a progressé de +7,4 % depuis 2019, alors que l’inflation cumulée de 2019 à 2023 est de 13,3 %. La CGT le rappelle régulièrement, la grande majorité des salarié·es de (qui restent à) Capgemini subit une baisse de pouvoir d’achat depuis des années. Chaque salarié·e (y compris en incluant les 8159 salarié·es « offshore » qui travaillent pour l’UES) a produit une richesse moyenne (chiffre d’affaires annuel managé divisé par le nombre de salarié·es) de 98 k€ et a rapporté à l’entreprise un bénéfice moyen (marge opérationnelle annuelle divisée par le nombre de salarié·es) de 12,6 k€ : et la direction nous dit qu’en France nous ne sommes pas productifs !

DE FORTES DISPARITÉS DANS LES SALAIRES

Le sdbam connaît d’importantes disparités au sein de l’UES Capgemini :

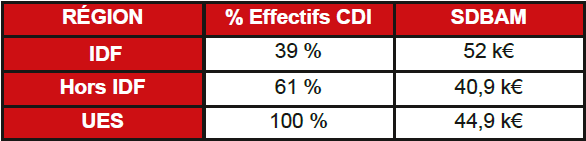

- au plan géographique : il existe un écart de +27 % en faveur de l’IdF par rapport aux autres régions, et hors IdF, l’écart varie en tout de 6 % entre la région du Nord (40k€) et la région Rhône-Alpes-Auvergne (42,3k€)

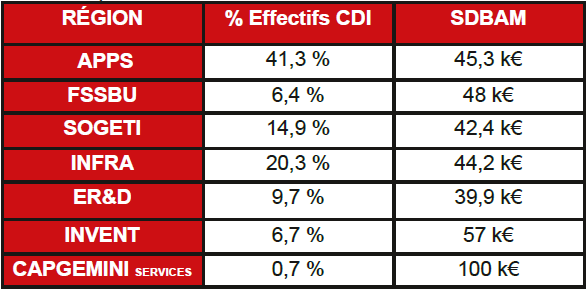

- par entité ou sous-entité : ER&D a le plus bas sdbam ; à l’opposé, Capgemini Services a un sdbam qui est 2,5 fois celui de ER&D

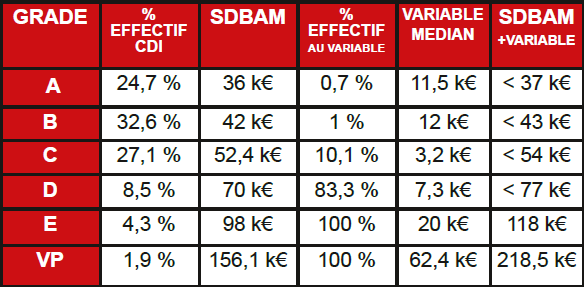

- par grade : à noter que pour les grades les plus élevés, s’ajoute la partie variable (qui ne concerne en tout que 17 % des salarié·es de l’UES) : par exemple la rémunération médiane des VP est 6 fois celle des grades A !

CONGÉS : LA DIRECTION PERSISTE DANS L’ILLÉGALITÉ

La direction a présenté la note de service sur le temps de travail pour l’année 2025. La CGT, comme les années précédentes, a dénoncé l’illégalité de l’article 4.1 intitulé « cas particulier de la fermeture du site client ». Les références faites à la convention collective Betic sont fallacieuses. Celle-ci ne parle pas de la fermeture de site client mais de la fermeture de l’entreprise (employeur), donc de Capgemini. La direction ne peut donc pas imposer à un·e salarié·e de prendre des congés payés (sauf les RTT à l’initiative de l’employeur) en cas de fermeture d’un site client.